こにな

こんにちは、失敗家計を楽して成功家計にしたいコニナ(@conina527)です。

家計簿と聞いて「面倒!」「続かない!」「どんな方法がいいの?」と思う方は多いのではないでしょうか?

そんな日々家計管理に悩んでいるみなさんに現在私のやっているレシート集めない、毎日家計簿をみない月1回だけの家計管理方法をご紹介します。

こんな管理方法もあるんだな~と参考にしていただけたら幸いです。

目次(見たい内容をタップ)

私の失敗した家計簿

まずは、今まで私が続かなかった家計管理方法をご紹介します。

同じく失敗した方…あなただけではありませんよ。私も失敗しました!

- 本屋などで売ってる「簡単家計簿」的なやつ

- 家計簿アプリ

- レシートを使用する家計簿

簡単に分けるとこんな感じでした。では、どんな失敗だったのか?

本屋などで売ってる「簡単家計簿」的なやつ

本屋に行くと売ってませんか?「簡単家計簿」的なものや手帳式のものなど

いくつか試してみて、ノートへ書くより項目や線が既に描いてあったり見た目もきれいなので良い点もありますが…私には合わなかったです。

- 「記録しなきゃ!」

- 「これってどの項目?」

- 「残金と合わない…(何故か罪悪感)」

そのうち空欄が多くなった家計簿をそっと見えない所にしまって無かった事にしました。

家計簿アプリ

これもスマホが普及した現代では王道ではないでしょうか?

入力するだけですし、レシートが発行されない(自動販売機で飲み物を買うなど)買い物でもその場で記録できます。

レシートはカメラで撮れば入力できる機能もあり便利ですよね。

- 「記録しなきゃ!」

- 「これってどの項目?」

- 「残金と合わない…(何故か罪悪感)」

- 「レシートうまく読み込めない」

便利なんですよ、便利なんですけど…根本的に続けることが出来ない私には「家計簿」という見えないプレッシャーに負けてそっとアンイストールしました。

レシートを使用する家計簿

家計簿=レシートをみながら、レシート管理、レシート…レシート…と目にすること多いですよね?

レシートがないと買ったものの金額が思えていられないので、家計簿をつけるには基本中の基本という感じです。

- レシートをもらい忘れる

- レシートを捨てる

- 毎日家計簿を付けないので財布にレシートが貯まる

- レシートが発行されない買物を忘れる

- レシートに食費と日用品など項目が混在すると分けるのが面倒

という理由でレシートが邪魔者に思えてきました。そして、貯まったレシートをそっとゴミ箱へ送り出すのです。

失敗の原因

いろいろ試しても挫折し、続けられない私は家計管理できてないんだと失敗する度に自身を失っていくんです。

でも、やらなければいけないことだと思うので試行錯誤しかありません。

自分に合った家計管理方法を見つけようとまずは原因を考えました。

- 続けられない私の性格

- 決められたやり方だと「やり方通りにやらなきゃ」と思ってしまう。

- 残高が合わないと嫌になる

- なんの為に家計簿が必要かを見失う

さぁ、失敗した原因がわかったので今度はどうやるかです!

管理簿辞めました!!

私が、管理簿を辞めた理由です。

家計簿はなんの為につけるのか?

そもそも家計簿は何の為に必要なのでしょうか?

家計簿を付ける事が目的となり付けるだけで終わっているなら意味がありません。

家計簿は、収入支出が何の位で何に使用しているか把握し改善するためだと私は認識しています。

ということは、把握し改善ができれば家計簿である必要はないということです。

家計管理の為に辞めたこと

まず、家計を管理するにあたりやめた事があります。

- 毎日家計簿、週1も無理

- 形が決まった家計簿、やり方が決まった家計簿

- いらないレシートはもらわない

失敗した原因を元に、やめた事というよりやりたくない事を決めました。

やりたくない事は続けられませんからね。

予算が決まれば家計簿は必要ない

家計簿を付けていた時もやっていたことですが、まずは収入から食費にはこれくらい、日用品にはこれくらいと支出予算を決めていました。

家計簿を付けている時は、下記の様な流れになります。

家計簿を付ける事で、何にいくら使っているかがわかりそれを参考に次の予算を決めます。

家計簿を付けない場合は、下記の様な流れになります。

家計簿はあくまで予算を決めるための判断材料。予算が見直せれば、もっというと予算が決まってしまえば家計簿は不要ということになります。

予算は、ライフプランの変更(子供が出来た、結婚したなど)がなければ大きく変わることはないので、ある程度決めてしまえばあとは月1回微調整すればOKです。

そもそも家計簿がいらないことが分かったので、毎日または週1回の家計簿も付ける必要がなくなりました。

私の家計管理方法

では、実際の家計管理方法を紹介していきます。

収入管理

収入はほぼ一定なのですが、長いライフプランを考えるのに月1回記録としてEXCELへ残しています。

予算を決める時に去年の○月いくらだっけと考えます。

給料日にその月の収入を全て一回口座から引き出して予算を振り分けてます。

一部だけとか月に複数引き出すのは、自分が混乱して管理しにくいです。

また、何回も引き出していると、いつでも引き出していいや~と貯金まで引き出しそうなので引き出すのは月1回その月の収入だけ!と決めてます。

支出予算項目の決め方

ここで重要になってくるのは予算の決め方です。

予算は項目毎にいくらと決めていきますが、この項目というのは正直家庭によって違いますし家計を管理する人の管理しやすさを重視した方がいいので一概にこれとは言いたくありません。

実際、「これは何の項目?」と決まった家計簿で私が苦戦したので…

決まった形はないので、良さそうなのを参考にして一回やってみて自分の管理しやすい項目分けを見つけるしかないです。現状、私も項目を何回も見直しています。現在も試行錯誤しているところですが参考に載せておきます。

- 家賃

- 保険

- 水道光熱費

- 食費

- 米

- 日用品

- 通信費

- (服)

- (交際費)

- 娯楽

- お小遣い(自分)

- お小遣い(子供)

- 1年以内貯金

- (毎月でないが1年以内に発生する出費)

- 貯蓄、投資

*()は、見直し予定の項目です。

- 給料

- ボーナス

- 手当

- 年金

- その他

食費と米を分けているあたり…これは米は2~3ヶ月に1回の購入で毎月発生する食費と一緒にすると管理しにくいので分けています。

こんな感じでやりづらい所はどんどん自分の管理しやすいように変えてしまえばいいのです。

こにな

家計簿を一回も付けたことがなく予算と決める事も出来ないという方は、我慢して1ヶ月だけ家計簿を付けてください。それで、大体の支出を把握し予算を立てられます。

予算金額の決め方

これが一番重要なところですよね。

私が決めるのに参考にしたのが、下記のHPです。

家計簿を4つに分けよう!

https://money-sense.net/8683/

Money Sense College HP

URL:https://money-sense.net/

一回家計簿をつければだいたいこれくらいかな~と予算立てはできるのですが、「これで本当にいいのか?」と正解がないだけに迷ってしまうんですよね。

これを見て金額ではなく、割合で考えるということがなるほど!!と思いました。

私は年金や子供の手当が今後なくなっていくので、金額ではなく割合で考えると…これだけ収入減ったらまたは増えたら何割を変動費に回せるな~など、割合で考えるとかなり管理しやすかったです。

私の項目で理想としては、下記のようになります。

収入の25%

- 家賃

- 保険

収入の25%

- 水道光熱費

- 食費

- 米

- 日用品

収入の25%

- 通信費

- (服)

- (交際費)

- 娯楽

- お小遣い(自分)

- お小遣い(子供)

- 1年以内貯金(毎月でないが1年以内に発生する出費)

収入の25%

- 貯蓄

- 投資

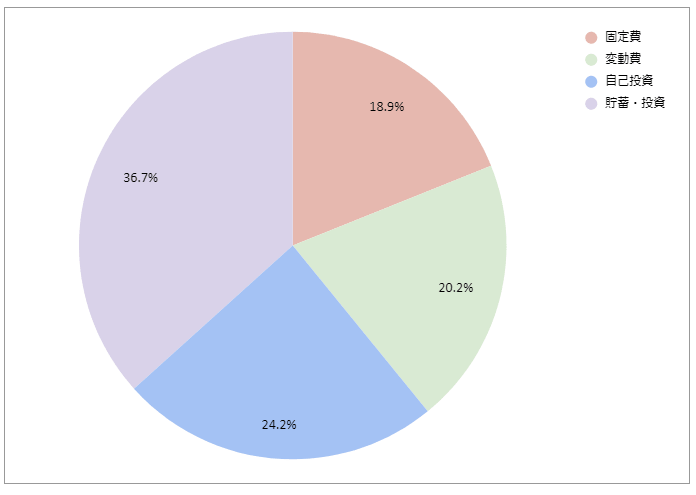

実際の今の家計の割合は下記のグラフの通りです。

今後、収入が減ることが分かっているので、貯蓄が高めですが全て25%以内に収まっているので予算オーバーはしていない事わかります。

予算がオーバーしても大きく外れなければ良しとするくらいの気持ちでやってます。

これも、きっちりしてしまうと自分が苦しくなってしまうので…

予算を割り振る

項目と金額が決まったら、実際に分けていきます。

この分け方は、やりやすいようにやっていただいて構いません。

私は封筒分けと財布分け、口座分けを併用してます。

- 家賃 → クレカ

- 保険 → クレカ

- 水道光熱費 → クレカ

- 食費 → 財布

- 米 → 封筒

- 日用品 → 専用財布

- 通信費 → クレカ

- (服) → 封筒

- (交際費) → 封筒

- 娯楽 → 封筒

- お小遣い(自分)→ 自分の財布

- お小遣い(子供)→ 子供財布&貯金箱

- 1年以内貯金(毎月でないが1年以内に発生する出費)→封筒

支出(貯蓄、投資)

- 貯蓄、投資 → 各専用口座

封筒分け項目は、使用せず余ったら次の月に繰り越し次回の予算を下げたりして調整しています。

繰り越しが多ければ予算を下げる、足りなくて他の項目から補填した場合は予算を上げます。

補填した項目だけは、補填時点で忘れないように記録しています。

この予算調整さえすれば、家計簿はなくても管理できます。

記録の付け方

私が記録を付けているのは、下記の3点のみです。

- 項目毎の収入(月間、年間)

- 項目毎の支出予算(月間、年間)

*いくら使ったかはの結果は記録していません。 - 補填項目と金額(随時)

記録の方法は、何でもOKです。ノートでもEXCELでもアプリでも

アプリなどは自分の好きな項目に変更できれば使用しやすいですね。

私は、5~6年ノートに手書きでしたが、字が汚いし面倒なのでパソコンを買ってやっとEXCELへ移行しました。

フォーマットは作るのが面倒でネットでフォーマットを探したりして使っていますが、自分好みに変更が必要なので結局自分で作ったほうが使いやすいのでは?と最近思い始めたところです。

まだまだ家計管理の終わりは見えていません。

最後に

私の家計管理方法はいかがでしたでしょうか?

私も色々な方のやっていることを実践して応用して試行錯誤して今の形に落ち着いてきました。

今の課題は、消費税増税によるキャッシュレス決済をどう活用するか?です。

今まで決まった支払い以外は現金で支払っていたので食費などをキャッシュレスにすると混乱しそう…これも色々試して行きたいと思います✩

家計の管理は悩むし思い通りにならないと落ち込みます。

家計管理に苦労されている誰か一人にでも参考になる所があったら幸いです。

最後までご覧いただきありがとうございました。

ぜひ、Twitterのフォローなどお願い致します。@conina527

3 件のコメント